|

дкШЋЧђЬМжаКЭРЫГБЯТЃЌКНПевЕе§УцСйОоДѓзЊаЭбЙСІЁЃзїЮЊЪРНчЕкЖўДѓКНПеЪаГЁЃЌжаЙње§МгЫйВМОжПЩГжајКНПеШМСЯЃЈSAFЃЉКЭЕчСІКЯГЩКНПеШМСЯЃЈeSAFЃЉЃЌвдЪЕЯж2060ФъЬМжаКЭФПБъЁЃБОЮФвджаЙњЮЊР§ЃЌЖдSAFКЭeSAFЕФдСЯРДдДЁЂММЪѕТЗОЖЁЂЭЖзЪЙцФЃвдМАВњЦЗЪевцОМУадНјааЖдБШЗжЮіЃЌВЂЛљгкзюаТЪ§ОнНјааВтЫуЁЃЪ§ОнРДдДгкаавЕБЈИцКЭЪаГЁЕїбаЃЌжМдкЮЊЭЖзЪепКЭДгвЕепЬсЙЉВЮПМЁЃ вЛЁЂдСЯРДдДЖдБШЃКБОЭСзЪдДгХЪЦУїЯд жаЙњзїЮЊХЉвЕКЭЙЄвЕДѓЙњЃЌдкSAFКЭeSAFдСЯЙЉгІЩЯОпгаЖРЬигХЪЦЃЌЕЋСНепТЗОЖхФвьЁЃ SAFЕБЧАжївЊВЩгУЗЯЦњгЭжЌЃЈUCOЃЉ зїЮЊдСЯЁЃжаЙњВЭвћвЕЙцФЃХгДѓЃЌДпЩњСЫГЩЪьЕФЗЯЦњгЭжЌЛиЪеЭјТчЃЌЙњФкUCOЛиЪеГЩБОНЯХЗУРЕЭ20%-30%ЁЃжаЙњвРЭаВЭГјРЌЛјЛиЪеЬхЯЕНЈСЂдСЯгХЪЦЃЌЛЊЖЋЕиЧјUCOЪеМЏТЪвбДя75%ЁЃ2023ФъШЋЧђUCOВњСПдМ800ЭђЖжЃЌжаЙњUCOФъВњСПГЌ400ЭђЖжЃЌОпгаЯджјЕФзЪдДйїИГгХЪЦЁЃ eSAFЃЈЕчСІКЯГЩКНПеШМСЯЃЉЕФдСЯдђЭъШЋВЛЭЌЃЌжївЊвРРЕПЩдйЩњЕчСІЁЂЖўбѕЛЏЬМКЭЫЎЁЃeSAFЭЈЙ§ЕчНтЫЎЩњГЩТЬЩЋЧтЦјЃЌдйгыВЖЛёЕФЖўбѕЛЏЬМКЯГЩШМСЯЁЃжаЙњдкТЬЕчЁЂТЬЧтМАТЬЩЋМзДМВњвЕОпгагХЪЦЃЌ2024ФъЕзжаЙњТЬЩЋМзДМЙЋПЊЯюФПВњФмГЌ2700ЭђЖж/ФъЁЃжаЙњФмНЈЕШЦѓвЕвбдкМЊСжЫЩдЁЂИЪЫрРМжнЁЂФкУЩЙХГрЗхЕШЕиДЂБИТЬЩЋЧтАБДМЁЂПЩГжајКНПеШМСЯЕШЯюФП50грИі ЖдБШвЊЕуЃКSAFдСЯИќвзЛёШЁЧвГЩБОЕЭЃЌЕЋЪмЭСЕиКЭЩњЮяЖрбљадгАЯьЃЛeSAFБмУтЭСЕиОКељЃЌЬМбЛЗБеКЯЃЌЕЋашСЎМлЕчСІЃЈжаЙњЗчЙтЕчМлвбНЕжС0.2-0.3дЊ/kWhЃЉЁЃ ЖўЁЂММЪѕТЗОЖЖдБШЃКГЩЪьЖШгыДДаТВЂДц ММЪѕТЗОЖОіЖЈСЫЩњВњаЇТЪКЭГЩЪьЖШЁЃжаЙњSAFвдHEFAЮЊжїЕМЃЌeSAFдђОлНЙТЬЩЋЧтМЏГЩЁЃ - SAFММЪѕТЗОЖЃКжїСїЮЊHEFAЃЈTRL 9ЃЌММЪѕГЩЪьЖШзюИпЃЉЃЌЪЙгУUCOЧтЛЏЩњВњЃЌФъВњФмвбДяЪ§ЪЎЭђЖжЁЃЦфЫћТЗОЖАќРЈFT-SPKЃЈЗбЭаКЯГЩЃЌЪЪгУгкНеИбЃЉКЭATJ-SPKЃЈДМзЊХчЦјШМСЯЃЉЁЃгХЪЦдкгкТЗОЖЖрбљЃЌЪЪгУгкБОЭСЗЯЮяЃЛШБЕуЪЧЬММѕХХТЪ70-90%ЃЌЗЧСуЬМЁЃ

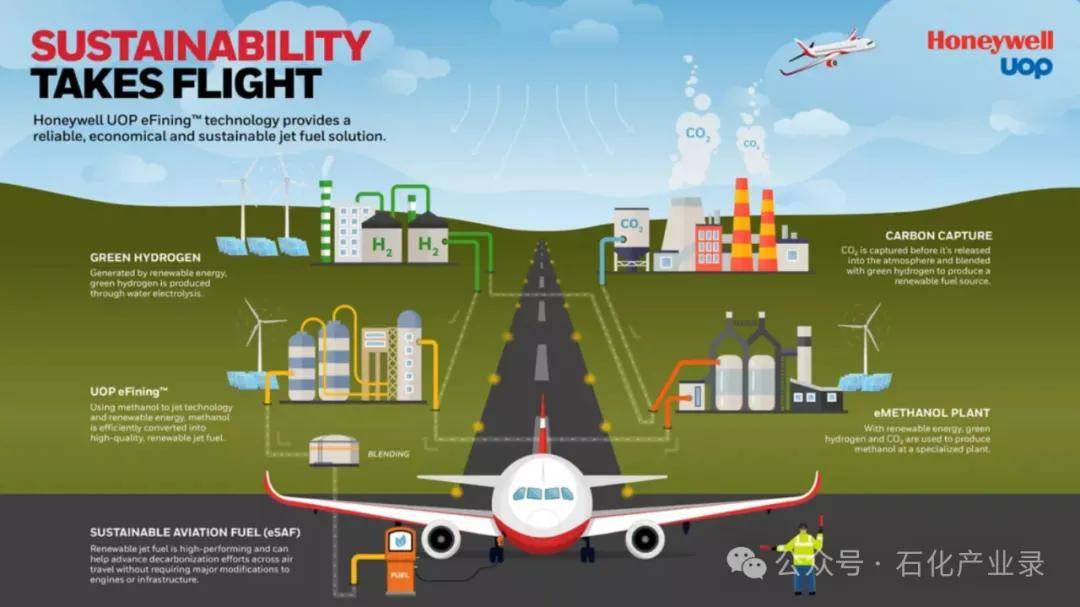

- eSAFММЪѕТЗОЖЃККЫаФЮЊЕчНтЧт+CO2ВЖЛё+FTКЯГЩЃЈTRL 4-9ЃЉЁЃжаЙњКЫФмМЏЭХе§ПЊЗЂЛљгкПЩдйЩњФмдДЕФeSAFЃЌ2023ФъЦєЖЏЪОЗЖЯюФПЁЃPEMЕчНтзюГЩЪьЃЌЕЋећЬхСДЬѕашгХЛЏДпЛЏМСЁЃЖЋББ3вкУРдЊЯюФПВЩгУЗчЙтЕчНтЃЌВњФмФПБъ100ЭђЖж/ФъТЬЩЋШМСЯЁЃ

ЖдБШвЊЕуЃКSAFММЪѕИќГЩЪьЃЌЖЬЦквзЭЦЙуЃЛeSAFБъзМЛЏЧПЃЌЬММѕХХНќ100%ЃЌЕЋФмКФИпЃЈаш35-50 kWh/kgЧтЃЉЁЃжаЙњеўВпжЇГжeSAFДДаТЃЌШчЁАЫЋЬМЁБФПБъЯТТЬЩЋЧтВЙЬљЁЃ Ш§ЁЂЭЖзЪЙцФЃЖдБШЃКSAFИќЧзУёЃЌeSAFашОозЪ ЭЖзЪЪЧЙцФЃЛЏЕФЙиМќЁЃжаЙњSAFЭЖзЪУХМїНЯЕЭЃЌeSAFдђвРРЕЛљДЁЩшЪЉЁЃ** - SAFЭЖзЪЃКЕфаЭHEFAГЇЭЖзЪдМ10-20вкдЊ/10ЭђЖжВњФмЁЃР§ШчЃЌКгФЯО§КуРЉНЈжС100ЭђЖж/ФъЃЌзмЭЖзЪГЌ70вкдЊЃЈдМ10вкУРдЊЃЉЁЃАќРЈдСЯЪеМЏЃЈ30%ЃЉЁЂЩшБИЃЈ40%ЃЉКЭдЫгЊЃЈ30%ЃЉЁЃжаЙњКНПеШМСЯМЏЭХЃЈCNAFЃЉвбЭЖзЪЖрМвЫНгЊГЇЃЌЛиБЈЦк5-7ФъЁЃ ећЬхЃЌ2024ФъжаЙњSAFЭЖзЪГЌ100вкдЊЃЌЪмвцгкБОЭСUCOЙЉгІСДЁЃ

- eSAFЭЖзЪЃКИќИпЃЌЖЋББЯюФПЕквЛНзЖЮ30вкУРдЊЃЈдМ210вкдЊЃЉЃЌИВИЧЕчНтЩшБИЃЈ50%ЃЉЁЂCO2ВЖЛёЃЈ30%ЃЉКЭКЯГЩЩшЪЉЃЈ20%ЃЉЁЃШЋЧђЙРЫуeSAFГЇЭЖзЪЮЊSAFЕФ1.5-2БЖЃЌвђашЗчЙтГЁКЭЧтДцДЂЁЃЛиБЈЦк8-10ФъЃЌЕЋеўВпВЙЬљПЩЫѕЖЬЁЃ

ВтЫуЪОР§ЃКМйЩш10ЭђЖж/ФъВњФмГЇЃЌSAFЭЖзЪ15вкдЊЃЌeSAF25вкдЊЁЃФъдЫгЊГЩБОЃКSAFдМ8вкдЊЃЈдСЯжїЕМЃЉЃЌeSAF12вкдЊЃЈЕчСІжїЕМЃЉЁЃвджаЙњЕчМл0.3дЊ/kWhВтЫуЃЌeSAFЧтГЩБОдМ20дЊ/kgЃЌећЬхЭЖзЪЛиЪеашЬМЫАжЇГжЃЈЕБЧАжаЙњЬММл50дЊ/ЖжCO2ЃЉЁЃ ЫФЁЂВњЦЗЪевцОМУадЖдБШЃКГЩБОгыЛЗБЃЫЋжиПМСП ОМУадЪЧКЫаФЃЌЩцМАЩњВњГЩБОЁЂВњСПКЭЪевцЁЃжаЙњSAFвбЩЬвЕЛЏЃЌeSAFЧБСІДѓЕЋГЩБОИпЁЃ - SAFОМУадЃКSAFЕФЩњВњГЩБОжївЊМЏжадкдСЯЪеМЏКЭДІРэЁЃHEFAЙЄвеФПЧАГЩБОзюЕЭЃЌ2023ФъХЗжоHEFAЙЄвеSAFЩњВњГЩБОдМ1770ХЗдЊ/ЖжЃЌЖјЯњЪлМлИёДя2768ХЗдЊ/ЖжЁЃ2025Фъ9дТЃЌжаЙњSAFМлИёЮЊДЋЭГКНУКМлИёЕФ3.2БЖЃЈВЛПМТЧЬМХХЗХГЩБОЃЉЁЃ

- eSAFОМУадЃКГЩБОИќИпЃЌдМ2-3ЭђдЊ/ЖжЃЌвђЕчНтЧтеМ60%ЁЃЕЋМѕХХ99%ЃЌЗЧCO2ХХЗХНЕЕЭ35%вдЩЯЁЃдЄМЦ2050ФъНЕжС1.4ЭђУРдЊ/ЖжЁЃжаЙњЪОЗЖЯюФПВњСПЕЭЃЌЕЋЪевцИпЃКУПЖжПЩЛёЬМаХгУ200дЊвдЩЯЁЃ

ВтЫуЪОР§ЃКМйЩшФъВњ10ЭђЖжЃЌЯњЪлМлSAF 1.5ЭђдЊ/ЖжЁЂeSAF 2.5ЭђдЊ/ЖжЁЃГЩБОЃКSAF 1.2ЭђдЊ/ЖжЃЈРћШѓ3000дЊ/ЖжЃЉЃЌeSAF 2ЭђдЊ/ЖжЃЈРћШѓ5000дЊ/ЖжЃЌШєВЙЬљЃЉЁЃФъЪевцЃКSAF 3вкдЊЃЌeSAF 5вкдЊЃЈКЌЬМаХгУЃЉЁЃROIЃКSAF 20%ЃЌeSAF 15-25%ЃЈеўВпУєИаЃЉЁЃ НсгяЃКдкжаЙњЃЌФПЧАSAFвдГЩБОгХЪЦСьХмЖЬЦкЪаГЁЃЌeSAFдђДњБэГЄЦкСуЬМЗНЯђЁЃММЪѕЗЂеЙТЗОЖЩЯЃЌHEFAТЗЯпНЋжїЕМжС2030ФъЃЌжЎКѓFT-SPKГЩжаЦкжїСІЃЌATJЁЂЬЧЦНЬЈЁЂЗЯЫмСЯгЭжЦКНУКашМгЫйбаЗЂЃЌCO₂МгЧтММЪѕЮЊдЖЦкЗНЯђЁЃ**

|

ЗЂБэгк 2025-10-23 17:08:38

ЯдЪОШЋВПТЅВу

ЗЂБэгк 2025-10-23 17:08:38

ЯдЪОШЋВПТЅВу

IPПЈ

IPПЈ ЙЗзаПЈ

ЙЗзаПЈ ТЅжї

ТЅжї

ЬсЩ§ПЈ

ЬсЩ§ПЈ жУЖЅПЈ

жУЖЅПЈ ањЯљПЈ

ањЯљПЈ БфЩЋПЈ

БфЩЋПЈ ЧЇНяЖЅ

ЧЇНяЖЅ ЯдЩэПЈ

ЯдЩэПЈ