|

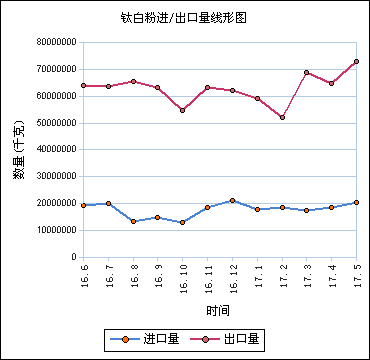

вЛЁЂ2017Фъ1-6дТМлИёзпЪЦ ЭМ1ЃК1-6дТюбАзЗлВњЦЗPжЕЧњЯпЭМ(еЧЗљ/ЕјЗљЃК21.42%) ЃЈЭМЦЌРДдДЃКЩњвтЩчЩЬЦЗЗжЮіЯЕЭГЃЉ ЁЁЁЁвдЙњФкЪаГЁзпЛѕСПНЯДѓЕФСђЫсЗЈН№КьЪЏаЭюбАзЗлЮЊР§ЃЌОнЩњвтЩчЪ§ОнЯдЪОЃЌ2017ЩЯАыФъ(1-6дТ)юбАзЗлМлИёзмЬхГЪжїеЧаЁШѕЕФЬЌЪЦЃЌДг1дТГѕЕФ15970дЊ/ЖжеЧЕН6дТФЉЕФ19390дЊ/ЖжЃЈОљКЌЫАЃЉЃЌеЧЗљЮЊ21.42%ЃЛМлИёМЋЕЭжЕЮЊ1дТГѕЕФ15970дЊ/ЖжЃЌМлИёМЋИпжЕЮЊ5дТФЉЕФ19850дЊ/ЖжЃЌДЙжБеёЗљЮЊ24.30%ЁЃ ЁЁЁЁ6дТ29ШеюбАзЗл(Сђ.Н№.ГЇ)ЩЬЦЗжИЪ§ЮЊ62.17ЃЌгызђШеГжЦНЃЌНЯжмЦкФкзюИпЕу100.00ЕуЃЈ2011-09-04ЃЉЯТНЕСЫ37.83%ЃЌНЯ2015Фъ12дТ29ШезюЕЭЕу51.68ЕуЩЯеЧСЫ20.30%ЁЃ(зЂЃКжмЦкжИ2011-09-01жСНё) ЁЁЁЁЖўЁЂ2017ФъЩЯАыФъзнРР ЁЁЁЁзмЬхПДЃЌ1дТ-6дТЪЧЮЊЦкАыФъЕФМлИёФцеЧЦкЁЃ ЁЁЁЁ1дТ-6дТЃЌМЬ2015Фъ12дТюбАзЗлПЊЪМФцеЧвдРДЃЌ2017Фъ6ИідТЙВга5ДЮЕФеЧМлГБЃЌвдЮїФЯСњЦѓЮЊР§ЃЌ5ДЮРлМЦзюДѓеЧЗљ3900дЊ/ЖжЁЃжївЊгЩгкЭтУГРЖЏПтДцЃЌЪЙЙњФкДѓЩњВњЩЬГіЯжЙЉгІЦЋНєЃЌжњЭЦМлИё5СЌеЧЃЌЕЋЫцКѓБЛЭИжЇЕФашЧѓж№НЅЯдЯжЃЌ5дТПЊЪМвбгаАЕНЕЁЃ ЁЁЁЁШ§ЁЂгАЯьюбАзЗлМлИёЕФРћЖрЁЂРћПевђЫиХЬЕу ЁЁЁЁ1ЁЂАыФъ5ДЮРеЧЃЌЮїФЯСњЦѓФцеЧ3900дЊ/ЖжЁЃ ЁЁЁЁ1дТ1ДЮЁЂ2дТ1ДЮЁЂ3дТ2ДЮЁЂ4дТ1ДЮЃЌЮїФЯСњЦѓАыФъ5ДЮРеЧЃЌРлМЦзюДѓЕїеЧЗљЖШЮЊ3900дЊ/ЖжЁЃбгај2016ФъЕФеЧМлаЮЪЦЃЌ2017ФъЁАСњђўАлРћЁБСьеЧЕквЛЧЙЃЌЙњФкЦфЫћЩњВњЩЬЛљБОЖМгаИњНјЃЌжївЊвдН№КьЪЏаЭюбАзЗлЮЊжїЃЌеЧЗљЖрдк500-1100дЊ/ЖжМфЁЃ5-6дТНјШыДЋЭГЕМОЃЌЯТгЮашЧѓЭИжЇЃЌЁАСњЁБЮодйеЧЃЌАЕНЕЫцЩњЃЁ ЁЁЁЁ2ЁЂФмАЕеЧЃЌВХЪЧецЕФеЧЁЃ ЁЁЁЁЕквЛМОЖШГѕЃЌгаВПЗжЩњВњЩЬВЂУЛгаЙЋВМЕїМлКЏЃЌЖјЪЧбЁдёЁААЕеЧЁБЃЌИљОнЪаГЁЪЕМЪЧщПіПЩвдИХРЈГЩвЛОфЛАЃКЁАЗЂВМЕїМлКЏВЛвЛЖЈШчЪЕеЧЃЌУЛгаЕїМлКЏвВВЛвЛЖЈВЛеЧЁБЃЌЩњВњЩЬЖрЪ§ЖМЪЧИљОнздЩэЧщПіЖЈМлИёеўВпЃЌРћгУЗЂВМЕїМлКЏЁАзїауЁБЕФКмЩйСЫЃЌЖрЪ§ЩњВњЩЬааПтДцНЯНєЃЌСйНќДКНкЃЌВПЗжДѓаЭЩњВњЩЬвВдкНјааФъЖШМьаоЃЌвВгавђЛѕдДНєеХЭЦГйМьаоЕФЃЌЖдгкааЧщРДЫЕЃЌФмАЕеЧЕФВХЪЧецЕФеЧЁЃ ЁЁЁЁ3ЁЂ2017ФъДКНкКѓДцРэТлРћПеПЩФмЁЃ ЁЁЁЁ1дТжаЯТбЎЃЌСйНќХЉРњаТФъЃЌюбАзЗлЪаГЁМлИёИпЮЛЦѓЮШЃЌЪаГЁНЛЭЖНЅНЅРфЧхЃЌВПЗжЩњВњЩЬШддкжДааЧАЦкЖЉЕЅЃЌаТМлИёЁЂаТЖЉЕЅЕФжДааЯрЖджЭКѓЃЌдСЯюбОЋПѓМлИёДмЩ§Й§ПьЁЂЙ§ЖрЃЌЪЙЩњВњЩЬРћШѓБЛЦШбЙЫѕЁЃВПЗжУГвзЩЬвбЬсЧАНјШыЗХМйГЬађЃЌвВгаЩйЪ§УГвзЩЬдкДпПюЕФТЗЩЯЃЌДгвЛаЉаЁЯИНкЩЯПДЃЌюбАзЗлЕФааЧщдкНкЧАзпЪЦВЂВЛРжЙлЃЌШчГжЛѕЩЬдкЩчНЛУНЬхШКЗЂЙуИцЃЌжївЊЗДгГГіжеЖЫПЭЛЇвбБИзуСЫЛѕЃЌНкЧАзпЛѕСПж№НЅЮЎЫѕЃЌетвВЪЧвЛИіаХКХЃЌ2017ФъДКНкКѓЕФашЧѓЛђБЛЬсЧАЭИжЇЃЌМгжЎЧАЦкВПЗжУГвзЩЬгаЕЭМлЖкЛѕЃЌЛђДКНкКѓдњЖбХзЪлЃЌНкКѓЛђГіЯжЖЬЪБМфЙЉгІСПИпЗхЃЌЪаГЁМлИёЛђДцРэТлРћПеПЩФмЁЃ ЁЁЁЁ4ЁЂ2дТЩЯбЎДцРэТлРћПеПЩФмЁЃ ЁЁЁЁ2дТЩЯбЎЃЌюбАзЗлМлИёЪаГЁЯрЖдРфЧхЃЌАќРЈЯТгЮЫЦКѕЛЙУЛгаДгЙ§ФъЕФЦјЗежаЫеабЙ§РДЃЌЪаГЁНЛЭЖЦјЗеБШНЯРфЧхЃЌюбАзЗлВЂУЛгаМЬајеЧМлЃЌЩњВњЩЬвВЖржДааРЯЖЉЕЅЃЌбгајСЫвЛФъЖрЕФеЧМлЧїЪЦОЭДЫОЭъЉШЛЖјжЙСЫТ№ЃПФЧФуПЩФмПДЕНСЫМйааЧщЃЌФПЧАРДПДЃЌЛЙВЛОпБИНЕМлЕФЬѕМўЃЌМгжЎЙњМЪОоЭЗПЦФНЃЈChemoursЃЉ2дТ6ШеаћВМЃЌзд2017Фъ3дТ1ШеЦ№ЃЌЩЯЕїББУРЁЂМгФУДѓЁЂбЧЬЋЁЂРЖЁУРжоЁЂХЗжоЁЂжаЖЋЁЂЗЧжоЯњЪлЕФЫљгаTi-Pure™юбАзЗлМлИёЃЌЦфжабЧЬЋЕиЧјЩЯЕї150УРдЊ/ЖжЃЌЮоТлДгаавЕФкЕФЪаГЁЗеЮЇЃЌЛЙЪЧВњвЕФкГЩБОКЭашЧѓЖМдкИпЮЛКЭИДЫеНзЖЮЃЌЕЋДКНкЧАжеЖЫПЭЛЇвбгаБИЛѕЃЌЖдНкКѓЕФашЧѓгаЫљЭИжЇЃЌМгжЎЧАЦкВПЗжУГвзЩЬгаЕЭМлЖкЛѕааЮЊЃЌЛђДЫЪБдњЖбХзЪлЃЌЛђГіЯжЖЬЪБМфЙЉгІСПИпЗхЃЌЪаГЁМлИёЛђДцРэТлРћПеПЩФмЁЃ ЁЁЁЁ5ЁЂЩњВњЩЬгавЛАйжжЗНЗЈВЛАДЬзТЗГіХЦЁЃ ЁЁЁЁ2дТжабЎЃЌНкКѓЗЕЪаЃЌюбАзЗлМлИёајеЧ2016ФъЃЌЖјгыДКНкЧАЕФеЧЪЦЯрБШЯдЕУЕЭЕїКмЖрЃЌОЭСЌДѓЦѓЖджеЖЫКЭУГвзЩЬМЦЛЎЭтеЧЗљЕФАЎЖМЧсЕУЯёПеЦјЃЌЖјЯТгЮТдгаГаЪмВЛЦ№ЃЌЮоЗЧЪЧВЛЯыдкЪаГЁеЧМлЕФЙ§ГЬжаЯдЕУВЛФЧУДЭЛГіЃЌЖјЪаГЁЖдДЫвЛВЈЕїеЧЕФШЗЗДгГНЯТ§ЃЌНгајеЧМлЕФЩњВњЩЬдкЕїМлЗНЪНЩЯЁЂЗљЖШЩЯЖМгыСњЦѓЯрЭЌЃЌУЛгаЕїМлКЏ+еЧ500дЊ/ЖжЃЌЫЦКѕдкИјЪаГЁгыЯТгЮвЛИіНгЪмЕФЛКГхЃЌЖјДѓЦѓЫЦКѕдкШЮЮёСПЗЖЮЇФкЬиЪтЙиееСЫУГвзЩЬЃЌЯЃЭћВЛЪЧЁАЯШИјИіЬ№дцЃЌдйДђвЛАЭеЦЁБЁЃ2дТжадкЮЊЮДжЊЪБГЄЕФеЧМлЦкзіШШЩэЃЌЩњВњЩЬПЊЙЄТЪдкЛЗБЃдЪаэЗЖЮЇФкж№НЅЬсЩ§ЃЌУГвзЩЬЕФЖкЛѕвВгаВПЗжЪЭЗХЃЌЖјЮоТлЪЧЩњВњЩЬЛЙЪЧУГвзЩЬЖМЖдГіПкИёЭтжиЪгЃЌОЁЙмГіПкМлИёЕЭвВдИвтзіЃЌГіПкзЅСПЃЌФкУГзЅМлЃЌдкМлИёЩЯЩ§ЦкУГвзЩЬЫЦКѕВйзїИќЮЊСщЛюЃЌЯТгЮПЭЛЇИќдИвтДгУГвзЩЬФУЛѕЃЌгаЪББШДгЩњВњЩЬФУЛѕМлИёИќЕЭЁЃ ЁЁЁЁ6ЁЂЙЉИјВрИФИягыВњСПаТИпВЂВЛУЌЖмЁЃ ЁЁЁЁгЩЙњМвЛЏЙЄаавЕЩњВњСІДйНјжааФюбАзЗжжааФКЭюбАзЗлВњвЕММЪѕДДаТеНТдСЊУЫУиЪщДІНќЦкЖд39МвФмЮЌГже§ГЃЩњВњЕФЙцФЃвдЩЯЕФШЋСїГЬаЭюбАзЗлЩњВњЦѓвЕЃЈ3МвТШЛЏЗЈЦѓвЕЁЂ35МвСђЫсЗЈЦѓвЕЁЂ1МвМцОпСђЫсЗЈ/ТШЛЏЗЈЦѓвЕЃЉЭГМЦЃЌ2016ФъЃЌ39МвЦѓвЕЕФюбАзЗлЩњВњзмСПЮЊ2597212ЖжЃЌЯрЖдгк2015ФъЕФ2323012ЖждіМгСЫ274199ЖжЃЌдіЗљЮЊ11.8%ЃЌдйДДРњЪЗаТИпЁЃДЫЪБЃЌгаЩљвєЫЕЃКЙЉИјВрИФИяЁАШЅВњФмЁБеўВпЯТЃЌюбАзЗлВњСПВЛНЕЗДЩ§ЁЃЩњвтЩчюбАзЗлЗжЮіЪІбюбЗШЯЮЊЃКБэУцЩЯПДЫЦКѕгааЉУЌЖмЃЌЕЋзаЯИЭЦЧУЦ№РДКмКУРэНтЃЌЪзЯШЕУИуЧхГўВњФмЁЂВњСПЕФИХФюЃЌВњФмЪЧЩњВњФмСІЃЌВњСПдђЪЧдквЛЖЈЪБМфФкЩњВњГіРДЕФВњЦЗЕФЪ§СПЁЃЪзЯШЃЌВњФмКЭВњСПЃЌЪЧВЛЭЌЪ§СПМЖЕФЖЈвхЃЌВЛФмЛЅЯрБШНЯЃЛЦфДЮЃЌЙЉИјВрИФИяЕФШЅВњФмвбдкНќМИФъГѕМћГЩаЇЃЌЖдгкЦЗжЪЁЂЛЗБЃЕШзіЕФЗЧГЃКУЕФгХауЩњВњЩЬдкЩшБИФмСІдЪаэЗЖЮЇФкгаЪЕЯжЗХПЊЪНЩњВњЃЌдкааЧщКЭзпЛѕКУЕФаЮЪЦЯТЪЕЯжВњСПЭЌБШдіГЄвВКме§ГЃЁЃ ЁЁЁЁ7ЁЂПЦЫЙЬиЃЈCristalЃЉаћеЧКѓВЛОУБЛЬиХЕЃЈTronoxЃЉЪеЙКЁЃ ЁЁЁЁПЦЫЙЬи(Cristal Global)2017Фъ2дТ10ШеаћВМЃЌ2017Фъ3дТ1ШеЦ№ЃЌНЋЬсИпЫљгаTiONA®КЭTikon(ЬэЙт)юбАзЗл(TiO2)ВњЦЗЕФМлИёЃЌЦфжабЧЬЋЕиЧјЩЯЕї200УРдЊ/ЖжЁЃЖј2дТ21ШеЃЌЙњМЪюбАзЗлОоЭЗЬиХЕЃЈTronoxЃЉаћВМДяГЩвЛЯюзюжеавщЃЌвд16.63вкУРдЊЯжН№ЪеЙКвЛМвЫНШЫГжгаЕФШЋЧђЛЏбЇКЭПѓвЕЙЋЫОПЦЫЙЬиЃЈCristal GlobalЃЉюбАзЗлЃЈTiO2ЃЉвЕЮёЃЌКЯВЂКѓЕФЬиХЕЃЈTronoxЃЉНЋдк8ИіЙњМвдЫгЊ11ИіTiO2беСЯЙЄГЇЃЌФъзмВњФмЮЊ130ЭђЖж/ФъЃЌНЋдкШ§ИіЙњМвНјааюбдСЯдЫгЊЃЌзмВњФмЮЊ150ЭђЖж/ФъЁЃюбАзЗлаавЕЕФећКЯТћбгжСШЋЧђЗЖЮЇФкЃЌЖјУРРёСЊЃЈMeiliniumЃЉКЭЬэЙтЃЈTikonЃЉдйДЮИФЛЛУХЭЅЃЌИФЁАПЦЁБаеЁАЬиЁБЁЃ ЁЁЁЁ8ЁЂ3дТСНЛсЁЂЛЗБЃжњеЧМЧЭЗЙІЁЃ ЁЁЁЁ3дТЩЯбЎЃЌюбАзЗлеЧМлЕФФЛКѓЭЦЪжжаЃЌСНЛсПЊФЛАщЫцЛЗБЃЪЉбЙМЧЭЗЙІЃЌЯраХЛЗБЃЮЪЬтЛђвВЛсЪмЕНИїЗНУцСьЕМЕФИпЖШжиЪгЃЌЮДРДюбАзЗлФЫжСЛЏЙЄСьгђЕФЛЗБЃЮЪЬтЖМЛсГЩЮЊГЃЬЌЛЏЕФЙЄзїЁЃ ЁЁЁЁ9ЁЂюбАзЗлеЧМлВЛЮоЁАЬьЛЈАхЁБЁЃ ЁЁЁЁюбАзЗлеЧМлвЛЗНУцПДаавЕЗеЮЇЃЌвЛЗНУцПДЩЯгЮдСЯЃЌзюживЊЕФЛЙвЊПДЯТгЮашЧѓЃЌЪЕМЪЩЯЯТгЮгУЛЇЕФШезгВЂВЛКУЙ§ЃЌгааЉВњЦЗЕФГЩБОДЋЕМВЂВЛЫГГЉЃЌдк16ИідТЕФеЧМлжмЦкФкЃЌюбАзЗлПьвЊАбЯТгЮЁАеЧЫРСЫЁБЁЃН№КьЪЏаЭюбАзЗлМлИёзюИпЪББЦНќ20000дЊ/ЖжЃЌгыНјПкВњЦЗМлВюдНРДдНаЁЃЌПЭЛЇКмПЩФмжБНгЛЛНјПкЛѕСЫЃЌЕШЙњВњюбАзЗлМлИёРфОВжЎКѓдйЛЛЛиРДЃЌЖрУДЭДЕФСьЮђАЁЁЃБШШчИЃНЈЕиЧјЕФжюЖраЌГЇЪмбЙЕЙБеЃЌдкюбАзЗлМлИёЕФЩЯааЭЈЕРжаЃЌашвЊВњвЕСДЩЯЯТгЮЕФЭЌВНЙВеёВХКУЃЌЗёдђРыЁАЬьЛЈАхЁБВЛдЖСЫЁЃ ЁЁЁЁ10ЁЂ3дТЙлКѓЪаЃЌеЧЛЙЪЧВЛеЧЃП ЁЁЁЁгаШЫЮЪЃЌНгЯТРДюбАзЗлЕНЕзеЧВЛеЧФиЃПЮвУЧВЛЗСгУХХГ§ЗЈЗжЮівЛЯТЁЃШчЙћЪаГЁМлИёЕєЭЗЯђЯТЃЌЪаГЁашЧѓЛђвђДЫЁАМБЩВГЕЁБЃЌзЊЁАПжеЧЁБЮЊЁАЙлЭћЁБЃЌжЎЧАЩаЮДжДааЕФИпМлЖЉЕЅЛђдтгіЛйдМЃЌУГвзЩЬЪжжаЕФЕЭМлЖкЛѕЛђбИЫйМЏжаХзГіЃЌДѓСПЯжЛѕБЌГіЛђЪЙМлИёЯТЕјВхЩЯЁАГсАђЁБЃЛШчЙћЪаГЁМлИёГжЮШЃЌВЛгУЬЋОУЃЌвЛИідТЃЌУГвзЩЬОЭЛсЛГвЩНЕМлЃЌЦфЪжжаЕФЕЭМлЖкЛѕЛђж№НЅХзГіЃЌЩњВњЩЬЕФМлИёзпЪЦВЛУїШЗЪЙУГвзЩЬВњЩњПжЛХЃЌЩчЛсПтДцБЛЛНабЃЌНЛЭЖЪаГЁЛђЯнШыЛьТвЁЃЫљвдЃЌюбАзЗлЮЈгаЩЯааЁАвЛЪРЁБСЫЃЌКЮПіЕБЪБдСЯюбОЋПѓЛЙдкГЩБОжњЭЦНзЖЮЃЌГіПквВдкГЃЬЌЛЏЕФРћКУЃЌЛЗБЃбЙСІЯТЕФЩњВњЩЬНзЖЮадПЊЙЄЯТНЕЃЌЭЌЪБЃЌЫФДЈСњђўвВПЩвдЧсЫЩЭъГЩЕкШ§Фъ11ИівкЕФРћШѓГаХЕЁЃ ЁЁЁЁ11ЁЂ3дТЭЛЗЂЪТМўРћЖр4дТааЧщЁЃ ЁЁЁЁ1ЁЂКрЫЙТѕЃЈHuntsmanЃЉЙиЭЃЗЈЙњМгРДюбАзЗлзАжУЁЃОнДЋЃЌИУзАжУЭЃВњвбОУЃЌжЛЪЧЪзДЮдкЙйЭјНјааЙЋИцЃЌЖдааЧщжњЭЦФмСІгаЯоЃЛ2ЁЂЪЏд(ISK)2017Фъ3дТ22ШеаћВМЃЌзд2017Фъ4дТ1ШеЦ№ЃЌбЧЬЋЕиЧјЯњЪлЕФюбАзЗл(ЖўбѕЛЏюб)МлИёЩЯЕї150УРдЊ/ЖжЁЃжиЕудкЙњФкЕФжДааШчКЮЃЛ3ЁЂХЪжІЛЈЖЋЗНюбвЕдкЪЕЪЉЖўЦк2КХФрНЌбЙТЫСЯЖЗМьаоЙ§ГЬжав§Ц№Л№джЃЌНЋЯжГЁСНЬЈ350M2бЙТЫЛњЩеЛйЁЃвЛЦкЩњВњЯпвбгк3дТ23Ше0:00ЛжИДЩњВњЃЌдЄМЦЖўЦкЩњВњЯпНЋгк3дТ25ШеЧАЛжИДЩњВњЁЃЪТМўДцдкРэТлРћЖрЃЌЖЋЗНюбвЕдБОВњСПВЛДѓЃЌПжЖдКѓЪаЬсеёаЇЙћФбЯжЃЛ4ЁЂДЋаавЕСњЦѓЗтЕЅД§еЧЃЌ2017ФъЕкЫФВЈеЧМлГББижСЃЌСњЦѓЕФзпЛѕВйзїЫуЪЧИјеЧМлЭцСЫАбецЕФЁЃ ЁЁЁЁ12ЁЂЭЌбљЪЧеЧМлЃЌгы2011ФъЧјБ№дкФФРяЃП ЁЁЁЁ2011ФъЕФеЧЃЌжївЊРДздгыЩЯЯТгЮЕФЙЉашЭЌЪБЧПОЂЃЌЖјНјШы2017ФъЕФеЧЃЌЙЉИјЖЫЕФЕЅЗНУцЬНеЧБэЯжЕФдНРДдНЧПЃЌНјШы4дТЯТгЮашЧѓБэЯжЕФИќВЛРэЯыЃЌвЛЗНУцЯТгЮВЩЙКЩЬдСЯПтДцвбзізуЃЌвЛЗНУцЯТгЮЩњВњЩЬЕФШезгВЂВЛКУЙ§ЃЌгаЕФЩѕжСЕЙБеЃЌИУгІгУСьгђашЧѓЪеЫѕЃЌУЛгаЯТгЮашЧѓЕФгКЯЪЙюбАзЗлЕФеЧЪЦИљЛљгаЫљЫЩЖЏЁЃ ЁЁЁЁ13ЁЂВПЗжЩњВњЩЬШдШЛЮЂРћЛђПїЫ№ЁЃ ЁЁЁЁюбАзЗлЕФМлИёеЧСЫетУДОУЃЌЧЇЭђВЛвЊвдЮЊЫљгаЕФЩњВњЩЬЖМзЌЕФХшТњВЇТњЃЌгаЕФдђвђЮЊЧАЦкЕЭМлЖЉЕЅНгЕФЙ§ЖрЃЌЖјЕБЯТЕФИпГЩБОдСЯПѓЩњВњЁАЛЙеЎЁБЛЙЪЧЪЙетВПЗжЩњВњЩЬЪМжеДІгкЮЂРћЩѕжСПїЫ№НзЖЮЃЌВЩЙКгыЯњЪлДэЪБЖЯВубЯжиЁЃЛЊЖЋЁЂЛЊФЯЕШЕиЧјЩйЪ§УГвзЩЬНЋЕЭМлЖкЛѕЭтХзЃЌ4дТ17000дЊ/ЖжЕФН№КьЪЏКЭ15000дЊ/ЖжЕФШёюбЪЙЪаГЁМлИёТдЯдЛьТвЃЌУГвзЩЬУцЖдЕФЖрЪ§ЪЧжеЖЫПЭЛЇЃЌЖјашЧѓЖЫЕФВюЧПШЫвтЪЙетВПЗжУГвзЩЬШЯЮЊМлИёеЧЕНЭЗСЫЃЌНзЖЮадЕФХзЛѕвВВЛФбРэНтЁЃ ЁЁЁЁ14ЁЂ4дТФЉНЛЭЖЪаГЁСНМЖЗжЛЏбЯжиЁЃ ЁЁЁЁ4дТЯТбЎЃЌюбАзЗлЕФМлИёЪаГЁНјШыеЧКѓЦНЮШЦкЃЌЖјУПЕНЦНЮШЦкЪаГЁЖМгавўгЧКЭСїбдЃЌГжЛѕЩЬвЛУцШЬЪм4дТЕЭУдЕФашЧѓЃЌвЛУцРћгУЕкСљИаВТВтМлИёЪаГЁЕФзпЪЦЃЌЛЙвЊНгЪмСїбдђугяЕФЯДРёЃЌетЮовЩЪЧЖЏвЁМлИёМсЭІЕФОќаФЁЃЕБЯТЕФНЛЭЖЪаГЁЪєСНМЋЗжЛЏНзЖЮЃКвЛБпЃЌЙњФкжаДѓаЭЩњВњЩЬЪжЩЯЖЉЕЅДѓАбДѓАбЃЌЛЙвЊЯожЦУГвзЩЬЛђжеЖЫФУЛѕСПЃЌЧвГіПкЯрЖдНЯКУЃЌПтДцЮобЙЃЌеЧМлвтдИвРШЛНЯЧПЃЛСэвЛБпЃЌвбгаЩйЪ§ЩњВњЩЬРћгУдіМгЗЕРћЕШДыЪЉБфЯрНЕМлЃЌетРрЩњВњЩЬКмЩйЃЌЧвЙцФЃВЛДѓЃЌГіПкВЛГЉЃЌПтДцНЯЖрЁЃдкФПЧАЕФжїСїЪаГЁЩЯЃЌЧАепвРШЛеМгажїЕМЃЌЫљвдРЯЖЉЕЅВЛЕШгкНЕМлЃЌвВВЛЕШгкЫљЮНЕФЁАЕЭМлзпЛѕЁБЃЌжЛЪЧМлИёЩЯЩ§ЦкЖЉЕЅжДааЕФжЭКѓЃЌЕБШЛЃЌКѓепШєВЛЫМБфЃЌЛђдкГЄЦкЕФЪаГЁдЫаажаРЇФбЛсдНРДдНЖрЃЌжБжСЬдЬЁЃ ЁЁЁЁ15ЁЂашЧѓЭИжЇЃЌюбАзЗлаТМлИёЖЉЕЅЯЪгаЁЃ ЁЁЁЁааЧщКУЕФЪБКђЃЌЖкЛѕЕФУГвзЩЬГЦздМКУЛЛѕЃЌД§еЧИпХзЃЌ5дТжабЎвбгааЁУГвзЩЬж№НЅХзЛѕЃЌХзВЛЖЏЕФДђДђЙуИцКАвЛКАЃЌЖјДѓСПЖкЛѕЕФГжЛѕЩЬЖМВЛИвКААЁЃЌЕБЪБСђЫсЗЈН№КьЪЏаЭЕФ19000дЊ/ЖжвВГЩСЫвЛИіЁАМїЁБЁЃЯТгЮашЧѓж№НЅзЊЕЃЌжївЊгЩгкюбАзЗлеЧЕФЬЋОУСЫЃЌ2017ФъЖўМОЖШЕФашЧѓБЛЬсЧАЭИжЇЃЌДѓаЭжеЖЫБИЛѕ3ИідТЃЌаЁаЭжеЖЫБИЛѕАыФъЃЌЯТДЮВЩЙКФЧОЭЁАДѓдМдкЖЌМОЁБСЫЁЃЖдгкюбАзЗлЕФаТМлИёжДеЧЧщПіВЂВЛРжЙлЃЌЩњВњЩЬаТМлИёЖЉЕЅЯЪгаЃЌМлИёЦЋИпЃЌУГвзЩЬдйМгЩЯРћШѓЃЌЯТгЮВЛдИНгЪмЃЌМгжЎИїЗНУцбЯЙмЃЌБОЩэОгЊОЭВвЕЃЌМИНќЭЃВњКЭЦЦВњЃЌвВУЛБивЊВЩЙКдСЯЃЌЬиБ№ЪЧИпМлдСЯЁЃ ЁЁЁЁ16ЁЂЯ№ЫмеЙМйзАЪеЛёЦФЗсЁЃ ЁЁЁЁ5дТжабЎЃЌЙужнЯ№ЫмеЙТфЯТсЁФЛЃЌвЛЗНУцЩЬЮёЧЂЬИЃЌвЛЗНУцРЯгбЭХОлЃЌСэгаДЋЮХГЦФГДѓЦѓЛсКѓгћеЧЃЌЯыБиеЙРРаЇЙћИќВржиЧАепЁЃФПЧАюбАзЗлЪаГЁЕФНЛЭЖЧщПівРШЛВЛРэЯыЃЌМгжЎгаУГвзЩЬПЊЪМХзЛѕЁЃШЛЖјХзЛѕЪЧЗёХзЕУЖЏФиЃПе§ГЃМлИёВЛМћЕУгаШЫвЊЃЌБувЫЕФМлИёжЛФмЪЧдНТєдНБувЫЃЌМлИёЪаГЁжЛФмЪЧдНРДдНТвЁЃГжЛѕЩЬВЛвЊЛХЃЌВЛвЊРэНтДэСЫЪаГЁЕФДѓЗНЯђЃЌЮоТлКЮЪБТєЕєЪжРяЕФДцЛѕЖМУЛгаДэЃЌжЛЪЧВЛвЊгУЁАХзЛѕЁБетИіДЪЃЌКЮПіДѓаЭЩњВњЩЬЕФЛѕвВаэЛЙЛсЩ§жЕФиЁЃ ЁЁЁЁ17ЁЂАыФъЖШвЕЮёГхСПЪЧааЧщДцЯТааЗчЯеЁЃ ЁЁЁЁНјШы6дТЃЌюбАзЗлНЛЭЖЪаГЁВЂВЛРжЙлЃЌБЛЬсЧАЭИжЇЕФашЧѓЕўМгДЋЭГЕМОЃЌГжЛѕЩЬзпЛѕбЙСІНЯДѓЃЌГіПкКУФЧецЪЧШЋЩэЧсЫЩЃЌГіПкВЛКУОЭЛсгавЛжжЁАЩэЬхБЛЬЭПеЁБЕФащШѕИаЃЌЫљвдзїЮЊДѓаЭЩњВњЩЬЕФЧјгђДњРэБШНЯФбзіЃЌЭЌбљГаЪмзХЙњФкашЧѓЕФЦЃШэЃЌЭЌЪБГабЙГЇМвИпМлдйеЧЕФМлИёСгЪЦЃЌМгжЎАыФъЖШвЕЮёГхСПЃЌЖЊПЭЛЇЃЌГЃЬЌЛЏЃЌЯраХДѓГЇвВВЛЛсПДВЛЕНетбљЕФЧщПіЃЌвВЛсВЩШЁгІЖдДыЪЉРДАяАяздМКЕФДњРэЩЬЁЃ ЁЁЁЁ18ЁЂжаЙњюбАзЗлЁАЗЂЩеЁБСЫЁЃ ЁЁЁЁШЋЧђЕФашЧѓЪаГЁж№НЅаЮГЩФкРфЭтШШЕФЁАЗЂЩеЁБзДЃЌЫцзХЙњМЪОоЭЗЕїеЧЕФж№ВНТфЕиЃЌЙњВњюбАзЗлГіПкадМлБШЕФгХЪЦЛђдйЖШЭЙЯдЃЌФГДѓаЭЩњВњЩЬ3дТКЭ4дТГіПкОљМлЗжБ№ЪЧ2244.59УРдЊ/ЖжКЭ2344.04УРдЊ/ЖжЃЌМДБуРеЧ100УРдЊ/ЖжвВгагХЪЦЁЃДЋПЦФН(Chemours)2017Фъ5дТ31ШеаћВМЃЌзд2017Фъ7дТ1ШеЦ№ЃЌЩЯЕїжаЙњЯњЪлЕФЫљгаПЦФН(Chemours)Ti-Pure™юбАзЗлМлИё200УРдЊ/ЖжЃЌЦфжаR-960ЁЂTS-6200ЁЂTS-6300ЁЂR-105КЭR-108ХЦКХЩЯЕї300УРдЊ/ЖжЁЃЙњМЪОоЭЗЙњФкЖЈЯђРеЧЃЌЖЬЦкПДЬсеёзїгУгаЯоЁЃ ЁЁЁЁ19ЁЂДѓЦѓдйеЧЛђЪеаЇЩѕЮЂЁЃ ЁЁЁЁ6дТжабЎЃЌСђЫсЗЈН№КьЪЏаЭЕФМлИёдк19000дЊ/ЖжвдЩЯЕФЛљБОКмЩйСЫЃЌЦфЪЕДЋЭГЕМОЕФашЧѓЦЃШэЃЌМлИёЫЩЖЏБОВЛЯЁЦцЃЌжЛЪЧЛњЖЏадНЯЧПЕФЩњВњЩЬКЭУГвзЩЬМсЪиВЛзЁЖјГіЯжДѓЗљЖШЕїМлЃЌЖјОјДѓЖрЪ§ЩњВњЩЬвбЮќШЁ2015ФъЕФНЬбЕЃЌРћгУЯоВњЁЂЭЃВњРДНЕЕЭВњСПЕШДыЪЉЗРжЙПтДцИпбЙЁЃДЋбдГЦФГДѓЦѓ7дТГѕдйгаЕїеЧЃЌЯраХДЫЗЌРеЧИќЖрЪЧЮШЖЈЪаГЁОжУцЁЂЬсеёМлИёаХаФЃЌШУЫљЮНЕЭМлХзЛѕЕФОЁСПЛКвЛЛКЃЌЩюДІЕМОЕўМгФъжаГхСПЕФМлИёЪаГЁНЕЕФТ§вЛЕуЁЃПЩЛАгжЫЕЛиРДСЫЃЌЦфЪЕЩњВњЩЬвбгаЕжПЙШѕЪЦааЧщФмСІСЫЃЌвђЮЊОЭЫудйНЕМлЃЌЫћУЧвВВЛХтЧЎЃЌдСЯПѓвВдкНЕТяЃЌжЛЪЧгааЉДѓаЭЩњВњЩЬВЂВЛЯЃЭћюбОЋПѓНЕМлЖјвбЃЌБЯОЙЪаГЁЦјЗеВЛКУЁЃ ЁЁЁЁ20ЁЂюбАзЗлЁАПеГЕЁБСЌзВЁЃ ЁЁЁЁ6дТЯТбЎЃЌюбАзЗлНЛЭЖЪаГЁРфЧхЃЌзВСЫЃКДЋЭГЕМОзВЩЯашЧѓЦЃШэЃЛГжЛѕЩЬФъжавЕЮёГхСПзВЩЯМлИёЛьеНЃЌЫФЁАПеГЕЁБСЌзВЁЃОЯњЩЬЮЊСЫЫјЖЈзюИпРћШѓЃЌЖкЛѕЭтХзЃЌЪЙМлИёЯТЕјВхЩЯМгЫйЖШЃЌЖјОгЊДІОГВЛРэЯыЕФЩњВњЩЬвЛЗНУцПжНЕЃЌвЛЗНУцЯШНЕЃЌЮЊСЫдкМлИёЩЯДђЪБМфВюЃЌЫРбЛЗЪНЕФЯТЕјЁЃФПЧАЕФМлИёЪаГЁЯТааЧЃжЦСІНЯжиЃЌАбСњЦѓЕШГіПкНЯКУЕФМИМвЭІМлЩњВњЩЬЯдЕУИёЭтЭЛГіЃЌЙњФкСђЫсЗЈН№КьЪЏаЭюбАзЗлзюИпМлВювбНгНќ3000дЊ/ЖжЃЌДѓЩњВњЩЬЧПЧПСЊКЯШіЙЗСИЃЌжМдкЦ№жаСїэЦжљЕФзїгУЃЌЗДЖјШУздМКЕФОЯњЩЬЫЎЩюЛ№ШШЃЌжБжСФПЧАвРШЛЮега2ИідТзѓгвЕФЖЉЕЅЃЌДЋбд6дТФЉЛђ7дТГѕЕФЕїеЧЛђЛКЕј1-2жмЁЃПЦФНЃЈChemoursЃЉЁЂЬиХЕЃЈTronoxЃЉКЭЪЏдЃЈISKЃЉОљаћВМ7дТ1ШееЧМлЃЌЖдЙњФкМлИёЪаГЁЬсеёзїгУгаЯоЁЃ ЁЁЁЁ21ЁЂ2016ФъюбАзЗлзмВњСП259.7ЭђЖждйДДаТИпЁЃ ЁЁЁЁЙњМвЛЏЙЄаавЕЩњВњСІДйНјжааФюбАзЗжжааФКЭюбАзЗлВњвЕММЪѕДДаТеНТдСЊУЫУиЪщДІНќЦкЖд39МвФмЮЌГже§ГЃЩњВњЕФЙцФЃвдЩЯЕФШЋСїГЬаЭюбАзЗлЩњВњЦѓвЕ(3МвТШЛЏЗЈЦѓвЕЁЂ35МвСђЫсЗЈЦѓвЕЁЂ1МвМцОпСђЫсЗЈ/ТШЛЏЗЈЦѓвЕ)ЭГМЦЃЌ2016ФъЃЌ39МвЦѓвЕЕФюбАзЗлЩњВњзмСПЮЊ2597212ЖжЃЌЯрЖдгк2015ФъЕФ2323012ЖждіМгСЫ274199ЖжЃЌдіЗљЮЊ11.8%ЃЌдйДДРњЪЗаТИпЁЃ2016ФъЃЌШЋЙњ2597212ЖжзмВњСПжаЃЌН№КьЪЏаЭВњЦЗЮЊ1969134ЖжЃЌеМБШЮЊ75.8%ЃЛШёюбаЭЮЊ474714ЖжЃЌеМБШ18.3%ЃЛЗЧбеСЯРрЮЊ153363ЖжЃЌеМБШЮЊ5.69%ЁЃгЩдЫФДЈСњђўюбвЕЁЂЯхбєСњђўюбвЕКЭКгФЯАлРћСЊКЯВЂКѓЕФСњђўАлРћСЊМЏЭХЕФюбАзЗлзмВњСПДяЕН588400ЖжЃЌеМШЋЙњзмВњСПЕФ22.7%ЃЌвЃвЃСьЯШгкШЋаавЕЁЃЦфжаЃЌШЋЙњ4МвТШЛЏЗЈюбАзЗлЦѓвЕЕФВњСПКЯМЦЮЊ105372ЖжЃЌеМШЋаавЕзмВњСПЕФ4.1%ЃЌРњЪЗЩЯЪзДЮГЌЙ§10ЭђЖжЃЌБШЩЯФъОЛдіНќ25000ЖжЃЌЪЕЯжСЫаТЕФЭЛЦЦЁЃ ЁЁЁЁ22ЁЂдЦФЯдѓВ§ЛжИДЩњВњЁЃ ЁЁЁЁдЦФЯдѓВ§вдЁАРЅУїЖЋъЛюбвЕгаЯоЙЋЫОЁБИДВњЃЌR-251НЋжиГіНКўЃЌЛЊЖЋКЭЛЊФЯДњРэЗжБ№ЪЧНЫеЗКЛЊКЭЛЦЦвЬьЬЉЁЃ ЁЁЁЁ23ЁЂ2017Фъ1-5дТГіПкзмСПЭЌБШдіГЄ11.67%ЁЃ ЁЁЁЁИљОнКЃЙизмЪ№ЬсЙЉЭГМЦЪ§ОнЃЌ2017Фъ5дТЮвЙњюбАзЗлНјПкСПЮЊ20375.856ЖжЃЌЭЌБШдіГЄ34.68%ЃЌЛЗБШдіГЄ9.07%ЃЌНјПкЧАШ§УћЕиЧјЮЊЬЈЭхЁЂАФДѓРћбЧЁЂУРЙњЃЛ2017Фъ1-5дТНјПкюбАзЗлзмСП93199.9ЖжЃЌЭЌБШдіГЄ36.61%ЃЛ2017Фъ5дТЮвЙњюбАзЗлГіПк72769.66ЖжЃЌЭЌБШдіГЄ2.16%ЃЌЛЗБШдіГЄ12.21%ЃЛГіПкЧАШ§УћЙњМвЮЊгЁЖШЁЂАЭЮїЁЂКЋЙњЃЛГіПкЧАШ§УћЕиЧјЮЊЫФДЈЁЂЩНЖЋЁЂКгФЯЁЃ2017Фъ1-5дТзмЙВГіПкюбАзЗл317832.787ЖжЃЌЭЌБШдіГЄ11.67%ЁЃ ЁЁЁЁ24ЁЂ2017ЩЯАыФъХЪЮїЕиЧјюбОЋПѓМлИёГЪЕЙЁАVЁБзпЪЦЁЃ ЁЁЁЁвдХЪЮїЕиЧј46ЦЗЮЛ10юбОЋПѓЮЊР§ЃЌОнЩњвтЩчЪ§ОнЯдЪОЃЌ2017ЩЯАыФъ(1-6дТ)юбОЋПѓМлИёзмЬхГЪЯШеЧКѓНЕЬЌЪЦЃЌДг1дТГѕЕФ1301.25дЊ/ЖжЕН6дТФЉЕФ1280дЊ/ЖжЃЈОљВЛКЌЫАЃЉЃЌЕјЗљЮЊ1.63%ЃЛМлИёМЋИпжЕЮЊ4дТЯТбЎЕФ2037.14дЊ/ЖжЃЌМлИёМЋЕЭжЕЮЊ6дТФЉЕФ1280дЊ/ЖжЃЈОљВЛКЌЫАЃЉЃЌДЙжБеёЗљЮЊ37.17%ЁЃ ЁЁЁЁ1дТюбОЋПѓЪаГЁМлИёеЧКѓГжЮШЁЃ1дТГѕХЪЮїЕиЧјюбАзЗлЩњВњЩЬвбТНајЕЭИККЩЛжИДЩњВњЃЌЖјН№НЗАюбВњвЕдАЧјПѓЩЬШдЮДИДВњЃЌжБНгЪЙЕУюбОЋПѓЙЉгІНєеХЃЌВПЗжПѓЩЬБЈМлдйДЮЩЯЕїЃЌЕЋЪЧДмЩ§Й§ПьЕФБЈМлЪЙЯТгЮюбАзЗлЩњВњЩЬРћШѓБЛГдЕєЁЂбЙЫѕЃЌМгжЎЧАЦкЖргаБИЛѕЃЌЫљвдаТМлИёЪЕМЪГЩНЛВЂВЛЖрЁЃжабЎХЪЮїН№НЧјвбгаВПЗжПѓЩЬж№ВНЛжИДЩњВњЃЌСэЭтвЛВПЗжПѓЩЬВЂЮДИДВњЃЌвЛЪЧВЛОпБИИДВњЬѕМўЃЌЖўЪЧОпБИИДВњЬѕМўЖјбЁдёЗХМйЙ§ФъЃЌФъКѓМЏжаЩњВњЁЃСйНќХЉРњаТФъЃЌЪаГЁНЛЭЖЦјЗеРфЧхЃЌЪЕМЪГЩЕЅНЯЩйЃЌХЪЮїПѓЩЬТНајНјШыЗХМйНкзрЃЌвђЧАЦкЪаГЁПтДцгыЙЉгІНєеХЃЌПѓЩЬЖдКѓЪаЦеБщПДКУЃЌГжајЩњВњЕФПѓЩЬврЮоЬсЧАЗХМйЯыЗЈЃЌЛЙгаВПЗжПѓЩЬЫѕЖЬМйЦкБИеННкКѓЪаГЁЃЌЖјВПЗжЯТгЮюбАзЗлЩњВњЩЬЭЦГйНкКѓМьаоЃЌМгжЎНјПкюбПѓТНајШыЙиЃЌюбОЋПѓЕФМлИёЩЯЩ§ЦквВЖрПеНЛВцЁЃДКНкЙ§КѓЕФюбОЋПѓМлИёааЧщЛђвдЦНЮШПЊОжЃЌШєюбАзЗлМлИёдйгаХЪЩ§ЃЌЛђЙЎЙЬПѓЩЬРћЖраХаФЃЌЪЕМЪЩЯЩ§ЖЏСІвРОЩДцдкЁЃ1дТХЪЮїЕиЧј38ЦЗЮЛвдЩЯюбжаПѓМлИёдк980-1030дЊ/ЖжЃЈВЛКЌЫАЃЉЃЌ46ЦЗЮЛ10юбОЋПѓМлИёдк1580-1650дЊ/ЖжЃЈВЛКЌЫАЃЉМфЃЌ47ЦЗЮЛюбОЋПѓМлИёдк1500дЊ/Жж(ВЛКЌЫА)зѓгвЁЃ2дТюбОЋПѓЪаГЁМлИёајеЧ200-250дЊ/ЖжЁЃ2дТГѕХЉРњДКНкЙ§КѓЃЌюбОЋПѓЪаГЁжЭКѓЗЕЪаЃЌгЩгкМлИёИпЮЛЃЌЙлЭћаФЬЌНЯжиЃЌЪаГЁНЛЭЖРфЧхЃЌЪЕМЪГЩНЛЦЋЩйЃЌвђЛЗБЃЖјЭЃВњЕФПѓЩЬШдЮДЛжИДЃЌЪаГЁЙЉгІТдЯдНєеХЃЌЕЋгУЯжН№ВЩЙКЕФДгВЛНєеХЃЌДѓаЭПѓЩЬЪдЬНадЕїеЧЃЌЪаГЁЛЙдкНгЪмЙ§ГЬжаЁЃЖј2дТКѓАыГЬЕФМлИёЪаГЁжБЯпРеЧЃЌМлИёНгСЌСНжмЩЯеЧжївЊдвђга4ЃК1ЁЂЪмЛЗБЃгАЯьЃЌПѓЩЬећЬхПЊЙЄТЪЦЋЕЭЃЌЯжЛѕЙЉгІНєеХЃЛ2ЁЂХЪИжОЭЕиЪеюбПѓЃЌПѓЩЬПтДцдйЪеНєЃЌЧвЯЇЪлЧщаїНЯХЈЃЛ3ЁЂЭтЮЇНјПкюбПѓМлИёДѓЗљЩЯеЧЃЌЯТгЮбЏХЬдіЖрЃЛ4ЁЂЯТгЮюбАзЗлМлИёМЬајЩЯааЃЌФПЧАДѓЦѓЛђУїЛђАЕЖМгаЕїеЧЁЃХЪЮїЕиЧјюбОЋПѓМлИёЪаГЁЩюДІЩЯааЭЈЕРЃЌПѓЩЬЕїеЧвтдИНЯЧПЃЌЯТгЮюбАзЗлЕФеЧМлЦјЗеКцЭаЃЌВњвЕСДФкЯыНЕМлЖМФбЁЃ2дТХЪЮїЕиЧј38ЦЗЮЛвдЩЯюбжаПѓМлИёдк1080-1100дЊ/ЖжЃЈВЛКЌЫАЃЉЃЌ46ЦЗЮЛ10юбОЋПѓМлИёдк1680-1800дЊ/ЖжЃЈВЛКЌЫАЃЉМфЃЌ47ЦЗЮЛюбОЋПѓМлИёдк1700-1750дЊ/Жж(ВЛКЌЫА)зѓгвЁЃ3дТХЪЮїЕиЧјюбОЋПѓМлИёЯШеЧКѓЮШЁЃЛЗБЃЧїбЯЃЌХЪЮїЕиЧјПѓЩЬПЊЙЄТЪдйДЮЯТЛЌЃЌДѓаЭПѓЩЬетДЮвВУЛгаФЧУДавдЫСЫЃЌЪЙЪаГЁЛѕдДНєеХЃЌгаЛѕЕФПѓЩЬвВгаЯЇЪлаФРэЃЌИпБЈМлЕФаТЖЉЕЅНЯЩйЃЌЖрЮЌГжвЛЖЈЩЬЬИПеМфЕФЪЕЕЅГЩНЛЁЃМгжЎХЪИжОЭЕиЪеПѓЃЌаЁаЭПѓЩЬЙЉгІЫѕМѕЁЃДЫЭтЃЌНјПкюбПѓЙЉгІЭЌбљЪеЫѕЃЌЩчЛсПтДцНЕЕЭЦЋНєЃЌЭтПѓЦјЗеКцЭагыЯТгЮюбАзЗлМлИёЪаГЁГжајПДКУЃЌГЩОЭюбОЋПѓетЁАЫФКЃАЫЛФЁБЩйгаЕФеЧЪЦЁЃдТФЉЃЌдБОИпбЙЕФЛЗБЃбЯВщЙ§КѓЃЌЪаГЁПЊЙЄТЪгаЫљЬсИпЃЌЪЙюбОЋПѓМлИёДмЩ§аЖЯТСЫМгЫйЖШЁЃ3дТХЪЮїЕиЧј38ЦЗЮЛвдЩЯюбжаПѓМлИёдк1250-1300дЊ/ЖжЃЈВЛКЌЫАЃЉЃЌ46ЦЗЮЛ10юбОЋПѓМлИёдк1850-1950дЊ/ЖжЃЈВЛКЌЫАЃЉМфЃЌ47ЦЗЮЛюбОЋПѓМлИёдк1750-1800дЊ/Жж(ВЛКЌЫА)ЁЃ4дТХЪЮїюбОЋПѓааЧщГіЯжНЕМлЁЃЛЗБЃбЯВщбЙСІЩдШѕЃЌаЁаЭПѓЩЬПЊЙЄТЪгаЫљдіМгЃЌЧАЦкМлИёДмЩ§Й§ПьЃЌЙЉгІУцЕФЕЅЗНУцЬсРвтдИЪмзшЃЌЖдГжајИпеЧЕФюбОЋПѓНгЪмЖШДђелЃЌЫцжЎашЧѓМѕШѕЃЌЪаГЁБЈМлгВЖШМѕШѕЁЃЯТгЮВЩЙКЧщаїМѕШѕЃЌВЩЙКИќЮЊЙлЭћЃЌЪаГЁЪЕМЪНЛЭЖГЩЕЅЧхЕЁЃ4дТдНФЯСэРрПѓдДНјПкНЯЖрЃЌЖдХЪПѓМлИёЪаГЁдьГЩНЯДѓГхЛїЃЛВПЗжЬњТЗЮЌаоЃЌЪЙЕУВПЗжПѓЩЬПтДцЛ§бЙЃЌГіЛѕГЩвЩЃЛЛЗБЃбЯВщЙ§КѓЃЌХЪЮїЕиЧјПѓЩЬПЊЙЄТЪгаЫљЬсЩ§ЃЌЙЉгІНєеХЕУЕНвЛЖЈГЬЖШЛКНтЁЃ4дТХЪЮїЕиЧј38ЦЗЮЛвдЩЯюбжаПѓМлИёдк1250-1350дЊ/ЖжЃЈВЛКЌЫАЃЉЃЌ46ЦЗЮЛ10юбОЋПѓМлИёдк1800-1900дЊ/ЖжЃЈВЛКЌЫАЃЉМфЃЌДѓаЭПѓЩЬБЈМлдк1950-2000дЊ/ЖжЃЈВЛКЌЫАЃЉМфЁЃ5дТюбОЋПѓааЧщЁАЕјЕјВЛанЁБЁЃюбОЋПѓМлИёГіЯжаЁЗљЖШЯТЛЌЃЌЪаГЁТђеЧВЛТђЕјЃЌЯТгЮЖргаБИЛѕЃЌЧвЙлЭћаФЬЌНЯХЈЃЌГЩНЛЧхЕЁЃЮїВ§ФГДѓаЭПѓЩЬЛжИДЩњВњЃЌдБОПтДцНєеХЕФРћЖрЧщаївВЫцзХаЁаЭПѓЩЬЕФМлИёЯТЕїВњЩњПжЛХЃЌНјЖјХзЛѕЁЃбгајЪ§ШеЕФМлИёЛЌЦТЃЌЪЙЪаГЁНЛЭЖдНРДдНРфЧхЃЌЙлЭћаФЬЌНЅХЈЃЌЯТгЮюбАзЗлЕФМЏЬхЬсеёаЇЙћгаЯоЁЃвЛЗНУцЃЌФПЧАЬњПѓааЧщЕЭУдЃЌОјДѓЖрЪ§ЫЎбЁГЇЕЭРћШѓдЫааЃЌЪЙжааЁаЭПѓЩЬМЬајНЕМлПеМфВЛДѓЃЛСэвЛЗНУцЃЌДѓаЭКЭаЁаЭПѓЩЬМлИёВюНЯДѓЃЌДѓаЭПѓЩЬздЩэЯњЪлбЙСІвВЪЧВЛаЁЃЌЯТгЮюбАзЗлЙњФкашЧѓЗХЛКЃЌЙлЭћЧщаїДЋЕМЃЌюбОЋПѓааЧщПАгЧЁЃЪВУДдвђЕМжТжааЁаЭПѓЩЬМлИёЯТЛЌФиЃПЦфЪЕжївЊгЩгкЧАЦкБЈМлЙ§ИпЃЌзюИпгаБЈ2200дЊ/ЖжЃЌгаМлЮоЪаЕФИпМлЪЙЯТгЮБЛЦШЕїећгУПѓБШР§ЃЌвђЖјдьГЩПЭЛЇгУСПСїЪЇЃЌашЧѓЗХЛКЃЌМгжЎЮяСїдЫЪфВЛГЉЃЌИпЦѓЕФПтДцНјЖјЪЙПѓЩЬаФРяВњЩњПжЛХЃЌТђеЧВЛТђЕјЧ§ЪЙЃЌЪаГЁРћПеЧщаїНЅХЈЃЌПЭЛЇЙлЭћНЯЖрЃЌЪЕМЪЖЉЕЅжшМѕЃЌюбОЋПѓНЛЭЖЪаГЁЯнШыЁАЫРбЛЗЁБЁЃ5дТХЪЮїЕиЧј38ЦЗЮЛвдЩЯюбжаПѓМлИёдк930-1000дЊ/ЖжЃЈВЛКЌЫАЃЉзѓгвЃЌ46ЦЗЮЛ10юбОЋПѓМлИёдк1580-1750дЊ/ЖжЃЈВЛКЌЫАЃЉМфЃЌДѓаЭПѓЩЬБЈМлдк1930дЊ/ЖжЃЈВЛКЌЫАЃЉзѓгвЁЃ6дТДѓаЁПѓЩЬЙВЭЌЬНЕзЁЃМлИёЯТааУїЯдЃЌВЩЙКЗНЖрЙлЭћЃЌЪаГЁбЏХЬвВНЯЩйЃЌБЈМлЛьТвЪЙПѓЩЬЖЉЕЅСПДѓЗљЖШЪеЫѕЃЌЛњЖЏадНЯЧПЕФаЁаЭПѓЩЬвђПтДцбЙСІНЯДѓЃЌГіЛѕвтдИНЯЧПЃЌЫљвдВЛЖЯРЕЭЪаГЁЪЕЕЅГЩНЛМлЃЌЩѕжСгаДЋЕЭгк1200дЊ/ЖжЃЈВЛКЌЫАЃЉЕФЩйСПГЩНЛМЧТМЁЃХЪЮїЕиЧјПѓЩЬЙВЪЖЖШНЯЕЭЃЌМлИёЛњЖЏадЪЙМлИёЪаГЁгњЗЂвЁвЁгћзЙЁЃФГДѓаЭПѓЩЬ47ЦЗЮЛюбОЋПѓНЕжС1300дЊ/ЖжЃЈВЛКЌЫАЃЉЃЌжмБпжааЁаЭПѓЩЬБЈМлгІЩљЯТЕїЃЌДѓаЁПѓЩЬМлИёВюЙ§ДѓЃЈМлВюзюИпДя500дЊ/ЖжЃЉЃЌЪЙДѓаЭПѓЩЬГіЛѕбЙСІНЯДѓЃЌМлИёЯТЕївдКѓЃЌМлИёЛљБОЛиЕНЭЌвЛЦ№ХмЯпЁЃХЪжІЛЈЗсдДПѓвЕ46ЦЗЮЛ10юбОЋПѓПЊВњЃЌЙЉгІЖЫГіЛѕбЙСІЛђдйдіДѓЁЃСэЃЌ7дТжабЎЙњМвЛЗБЃзщНЋжСХЪжІЛЈбВВщЃЌМгжЎНќШеЫФДЈЪЁЮЏАьЙЋЬќЁЂЪЁеўИЎАьЙЋЬќНќШегЁЗЂЁЖЙигкЧаЪЕМгЧПЪЁЛЗОГБЃЛЄЖНВьЗЂЯжЮЪЬтећИФЙЄзїЕФЭЈжЊЁЗвРЗЈЪЕЪЉЖдбЮБпЯиАЭРКгСїгђ76ЛЇаЁбЁПѓЦѓвЕЕФЙиЭЃШЁЕоЙЄзїЃЌвРЗЈЖдЖЋЧјЪЕЪЉ13ЛЇбЁПѓЦѓвЕЕФЙиЭЃШЁЕоЙЄзїЁЃ6дТХЪЮїЕиЧј38ЦЗЮЛвдЩЯюбжаПѓМлИёдк750-850дЊ/ЖжЃЈВЛКЌЫАЃЉзѓгвЃЌ46ЦЗЮЛ10юбОЋПѓМлИёдк1200-1350дЊ/ЖжЃЈВЛКЌЫАЃЉМфЃЌДѓаЭПѓЩЬБЈМлдк1300дЊ/ЖжЃЈВЛКЌЫАЃЉзѓгвЁЃ ЁЁЁЁЫФЁЂ2017ФъЯТАыФъюбАзЗлМлИёзпЪЦдЄВт ЁЁЁЁ2017ФъЩЯАыФъюбАзЗлЕФМлИёзпЪЦжївЊЪЧЖд2016ФъЙпадбгајЃЌ3дТФЉПЊЪМЃЌюбАзЗлЕФашЧѓж№НЅРфЧхЃЌЪаГЁЕФЖрЪ§ВЮгыепЖМИјаавЕДѓаЭЩњВњЩЬЭЯСЫКѓЭЫЃЌВњФмДѓЛЇвРШЛЪЧГіПкСПДѓЁЂЖЉЕЅД§ЭъГЩЃЌЭИжЇСЫМИИідТЕФЩњВњШУПтДцвРШЛНєеХЃЌАыБкНЩНЕФВњФмДѓЛЇЛђвРШЛбгајзХеЧМлЕФЁАжїа§ТЩЁБЃЌетгыЯжЪЕЕФХиЯјаЮГЩСЫЁАДѓЗДзЊЁБЁЃюбАзЗлЕФеЧМлКЏПДЕНЁААЎКоНЛДэШЫЯћЪнЁБЃЌЖјНјШы4дТЃЌетвЛФъЖрЕФеЧМлСІЖШНЅШѕЃЌБЛЭИжЇЕФашЧѓж№НЅЯдЯжЃЌСЌСњЦѓЕФеЧЗљвВетУДбЙЫѕЧзУёЃЌЪаГЁРћПеЦјЗеж№НЅбЭУЛДѓЩњВњЩЬЕФЬсеёаХаФЃЌОЭЫуЙњМЪОоЭЗдйаћеЧвВБЫЎГЕаНЁЃЩњвтЩчюбАзЗлЗжЮіЪІбюбЗШЯЮЊЃК2017ФъЕФЯТАыФъЛђМЬајНЉГжзпПЊЕМОааЧщЃЌЩйЪ§ДѓаЭЩњВњЩЬвРШЛБЃГжздМКЕФгХЪЦЃЌЕЋРЯЖЉЕЅзмЛсгажДааЭъБЯЕФЪБКђЃЌЮЊСЫБмУтЭЫЕЅжЛФмЭІМлЁЃЫФДЈСњђўЕФЕкШ§ФъРћШѓГаХЕЛљБОПЩвдЖвЯжЃЌЫљвдЯТАыФъКСЮобЙСІЁЃЕБЯТюбАзЗлВњЦЗМлИёВюЙ§ДѓЃЌСђЫсЗЈН№КьЪЏаЭзюИпВюМлвб3000дЊ/ЖжзѓгвЃЌСњЦѓЭІМлЃЌЦфЫћЩњВњЩЬвВЯыНшЛњЫѕаЁМлИёВюЁЃЯТАыФъЙњФкааЧщгаСНИіЙиМќЪБЕуКЭСНИіЙиМќЭтСІЃКЕквЛЪБЕуЃЌСњЭЗЦѓвЕРЯЖЉЕЅжДааЭъБЯЕФЪБМфЃЛЕкЖўЪБЕуЃЌЁАН№ОХвјЪЎЁБЕФРэТлЭњМОЃЛЙиМќЭтСІОЭЪЧГіПкКЭЛЗБЃЁЃЁА2+2ЁБЛђзѓгв2017ЯТАыФъМлИёзпЪЦЁЃ

|

IPПЈ

IPПЈ ЙЗзаПЈ

ЙЗзаПЈ ЗЂБэгк 2017-7-12 11:03:05

ЗЂБэгк 2017-7-12 11:03:05

ЬсЩ§ПЈ

ЬсЩ§ПЈ жУЖЅПЈ

жУЖЅПЈ ањЯљПЈ

ањЯљПЈ БфЩЋПЈ

БфЩЋПЈ ЧЇНяЖЅ

ЧЇНяЖЅ ЯдЩэПЈ

ЯдЩэПЈ